Perguntas e Respostas ISSQN na Construção Civil em Chapecó

1. O que é o ISS na construção civil?

É o Imposto Sobre Serviços (ISS) que incide sobre os serviços de construção civil realizados no município. O pagamento do tributo deve ocorrer sempre que houver execução de obras.

2. Qual é a legislação atual do ISS da construção civil no Município de Chapecó/SC?

As normas estão previstas no Código Tributário Municipal Lei nº 170/1983, alterada pela Lei Complementar nº 845/2024, que disciplinou a base de cálculo e o regime de estimativa.

O tema também é regulamentado pelo Decreto nº 49.695/2025, que detalha os critérios para cálculo, responsabilidade solidária e procedimentos de recolhimento do ISS na construção civil.

3. O que mudou na legislação do ISS da construção civil?

A partir de março de 2025, o ISS passou a ser calculado sobre o valor total do serviço, sem dedução de materiais comprados de terceiros. A única exceção é quando o prestador produz o material fora do local da obra e o vende separadamente com emissão de nota fiscal de comercialização de mercadorias (com ICMS destacado).

4. Como é calculado o ISS na construção civil?

O cálculo por estimativa do ISS segue o Decreto nº 49.695/2025:

Indicação do Padrão da obra a partir da NBR 12.721/2006 (indicado pelo profissional responsável pelo projeto);

Multiplicação do CUB (Sinduscon/SC) pela metragem quadrada da obra;

Aplica-se a alíquota de 2% sobre esse valor.

5. Posso descontar materiais/mercadorias da base de cálculo do ISS de obras?

Não. Somente é permitido descontar materiais produzidos pelo próprio prestador de serviços e vendidos separadamente, com emissão de NFE de mercadorias. Exemplo: uma construtora fabrica seus tijolos em outro local (fora do local da obra) e emite NFE de venda dos tijolos (com ICMS) e NFS-e dos serviços (com ISS).

6. Quem é responsável pelo pagamento do ISS?

O proprietário da obra, na condição de tomador dos serviços, é eleito pela legislação como responsável solidário, devendo efetuar o recolhimento do ISS no momento do pedido do alvará de licença para construção. Porém, o prestador de serviços é o contribuinte do imposto.

7. É possível parcelar o pagamento do ISS?

Sim. O ISS da obra pode ser parcelado em até 36 vezes, mediante solicitação em atendimento presencial na Diretoria de Tributos (no setor de atendimento tributário aos contribuintes). Se o parcelamento for efetuado dentro do prazo de vencimento original da guia, não haverá incidência de juros e multas, apenas dilação do prazo para pagamento.

8. Após o pagamento da guia, já consigo a liberação do meu Alvará de Licença para Construção?

Sim. Após o pagamento das guias de Taxa de Licença e do ISS Projetos sobre obras (ou o pagamento da 1ª parcela do parcelamento), o contribuinte deverá anexar os comprovantes de pagamentos no processo de licença junto ao Sistema Aprova. O setor responsável efetuará a verificação e liberará a licença para início da obra.

9. Como o prestador de serviços deve emitir a Nota Fiscal de Serviços Prestados (NFSE) da obra?

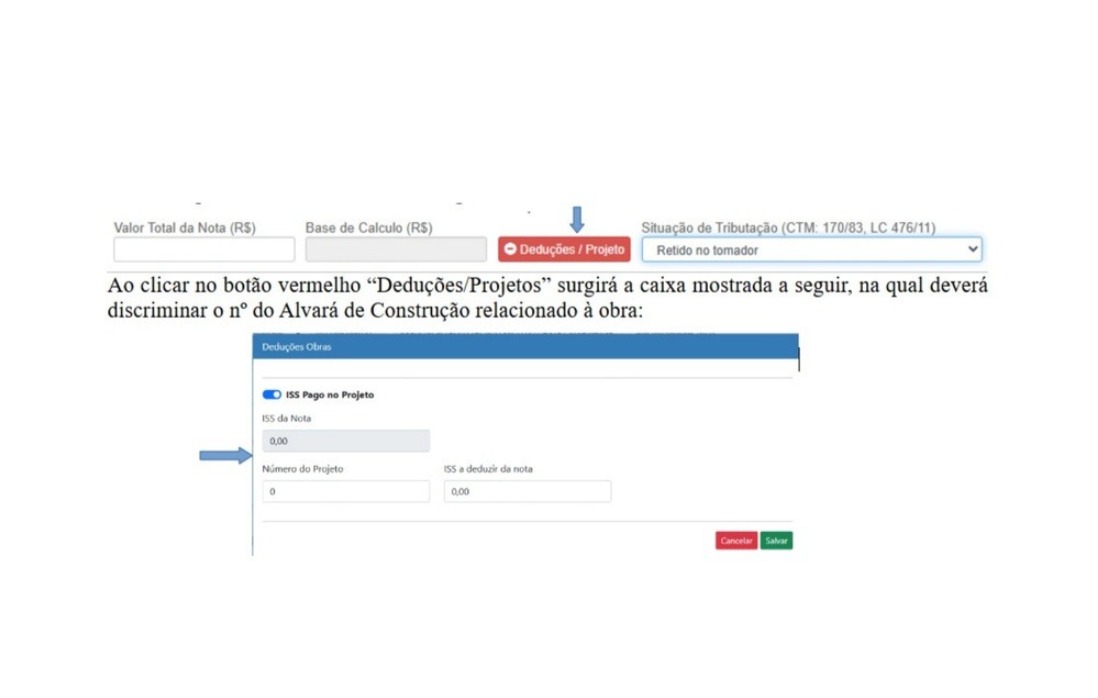

Ao emitir a NFSE, o prestador com domicílio tributário em Chapecó deverá informar em campo específico destacado que os serviços de construção prestados estão vinculados à obra cujo ISS já foi recolhido por estimativa, conforme imagem abaixo:

Deve escolher a opção de ISS retido no tomador para não haver dupla tributação, pois o sistema de emissão de notas já está configurado para não gerar nova cobrança do ISS.

Caso o prestador de serviços emita NFSE por sistema próprio, também deverá informar que os serviços de construção prestados estão vinculados à obra cujo ISS já foi recolhido por estimativa, escolhendo a opção de ISS retido no tomador e informando nos dados adicionais da NFSE o número do alvará de construção da obra. Deverá atentar ainda ao arquivo xml gerado para que os campos atendam as especificidades do ISS pago por estimativa.

10. E se o prestador do serviço for de fora do município de Chapecó/SC? Como o prestador de serviços deve emitir a Nota Fiscal de Serviços Prestados (NFSE) da obra?

Ao emitir a NFSE, o prestador de fora do município deverá escolher a opção de ISS retido no tomador e informar nos dados adicionais da NFSE o número do alvará de construção da obra. O tomador do serviço (dono da obra), ao escriturar a NFSE no Livro de Serviços Tomados, deverá informar, em campo específico, o nº do Alvará de Construção vinculado ao ISS recolhido por estimativa na aprovação do projeto.

Assim, não haverá dupla tributação, pois o sistema de emissão de notas já está configurado para não gerar nova cobrança do ISS.

11. E se o valor real da obra for menor do que o valor estimado?

Ao final da obra, o contribuinte pode solicitar revisão da base de cálculo em processo específico, anexando todos os documentos fiscais da obra. É fundamental que o dono da obra efetue a guarda de todas as notas fiscais vinculadas à obra (e que as mesmas contenham indicação do endereço e número do alvará de construção da obra).

12. O que acontece se o valor real for maior que o estimado?

Se o custo final da obra for maior, o proprietário da obra deverá informar à fiscalização em até 30 dias após a conclusão da obra para que possa ser efetuada a revisão da base de cálculo do ISS. Portanto, deverá ser feito o pagamento complementar do ISS da obra.

13. Existem situações em que não se aplica a estimativa do ISS?

Sim. Em incorporações imobiliárias, quando o incorporador comprovar que a obra será executada com mão de obra própria e em terreno de sua propriedade. Nesse caso, deve atender aos requisitos disciplinados no artigo 163 A, da Lei Municipal nº 170/83, apresentando documentação em processo eletrônico específico, selecionando o assunto Requerimento de Não Incidência do ISS, art. 163-A, CTM Incorporação Imobiliária

14. Como fica a situação de entidades imunes (como igrejas, escolas, e outras entidades sem fins lucrativos)?

A imunidade tributária subjetiva não afasta a responsabilidade solidária do dono da obra. O ISS incide normalmente sobre os serviços de construção, pois a imunidade só alcança serviços prestados pela própria entidade em suas atividades essenciais.

15. O meu Alvará de Licença para Construção foi deferido, porém desisti de realizar a construção. Como faço para solicitar o cancelamento das guias de tributos?

O contribuinte deverá protocolar o pedido via Processo Administrativo Tributário, por meio do Sistema 1DOC. O pedido não é feito via Sistema Aprova. No processo, deverá anexar Requerimento assinado, comprovante de cancelamento do Alvará de Construção e cópia das guias de tributos.

16. Como faço para protocolar (peticionar/impugnar) um Processo Administrativo Tributário?

Os requerimentos devem ser formalizados exclusivamente por processo eletrônico via Sistema 1 DOC, no endereço eletrônico https://chapeco.1doc.com.br/atendimento

Para acompanhar o trâmite do processo, o contribuinte deverá acessar o protocolo com seu login e senha.

Legislação

- Decreto 49695/2025

- Código Tributário Municipal - Lei Municipal nº 170/83